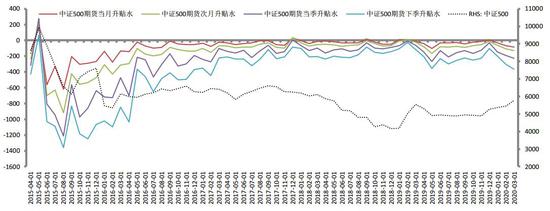

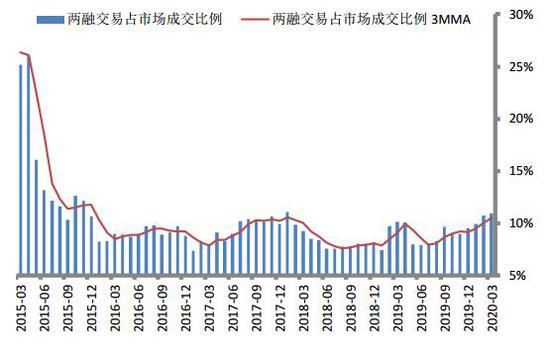

����һ�����г����崦�ڴ���������С�˫��ó��̸��ȡ�óɹ��Լ����ڹ����¼�������Ӱ���г������������û�������ڳ�ѹ���������߷��ɣ����г��������䡣��˹�ָ���ڿ�����ά�ֿ��������еĿ����Դ����ڹɡ����������ǿ�ڳɳ��ɡ��Ƽ��ɣ������г���ǿ�����̣�������ע�����ʱ��α����������������Ķ��ߵ������ӹ�ָ�ڻ��ɽ��ֲֿ���һ�����ܳɽ����ͳֲ���ˮƽ����������������������ʷ��λ���в�ࡣ�����Լ��ΪԶ����ˮ״̬������IH��Լ����ʱ�����Ϊ��ˮ�����Ϳ��������������ʱ��϶����ѿء�IH-IC�۲�����½������Ŀ�Ʒ�������������ڳ��֣���δ�����ܳ��ַ�ת��Ҫ����ע�⡣

�������û������Ͽ���һ���Ⱥ�۾��������ѹ���䣬�����¼��������Ե��������ء������ں�ۿ�������ػ�����ȥ������������ӿ�棬�������������Ʒ����ҵ������ҵ�ܴ�����ء���������ά�Ⱦ��õ���Ҫץ�֣����ز����������Ƕ���ЧӦ���г��ڿ����������е�����ʱ���䣬����������ع����졣�����ܵ�����Ӱ������Զ�����������ע�⡣CPI��λ���°������л���Ŀ����ԣ�PPI���ڻ����ֵ���������ǰ�����»���������������ά�ֿ��ɣ�������Ϣ�����������ڡ�ó�׳�ͻ��Ӱ������������ڶ���˫��ó��̸�����ע���г����ַ��棬���ɻ������ߵ�Ӱ���£��ʽ�ɱ����У������Ա���ƽ�ȡ������ʽ������������룬�����ʽ��������롣�г������ֵˮƽ�䶯�����ɳ��ɹ�ֵˮƽ����������

����������Ϊ�������¼���Ҫ�Ƕ���Ӱ�죬�г���ά������ţ�������䡣���������ȱ��Ƴٲ�����������������Ĵ̼�����Ҳ���г�Ԥ�ڡ�Ŀǰ�г������Ѿ��ͷţ�DZ�ڷ��ղ����Ե���ָ������ǰ�͡��Ӽ����Ƕȷ��������ڿ���ָ֤����λ�������������У��������ж������ڡ��������棬��������ţ�е���������ά������Ϊ����˼·����������ֿ����µ����ʵ��Ӳ֣�������Ϊ�ֻ����ò�λ��60%���ҡ����߲��β������г��߳��в������ϡ��ڻ��ϼ�������Զ�ں�Լ�����ص��ICת��IH��IF��IH/IC�۲��ݲ��Ƽ���

��һ���� ��ָ�ֻ����ڻ��г��ع�

����һ�����г����崦�ڴ��������֮�С�˫��ó��̸��ȡ�óɹ��Լ����ڹ����¼�������Ӱ���ָ���Ƶ���Ҫ�������û���������г�ѹ��̬�ƣ�����������˷��ɣ����г��ڵ����������䡣��˹�ָ���ڿ�����ά�ֿ��������ƵĿ����Դ����ڹɡ����������ǿ�ڳɳ��ɡ��Ƽ��ɡ������г�Ԥ�ƽ�ǿ�����̡�������ע�����ʱ��α����������������Ķ��ߵ���������һ���ȹ�ָ�ڻ�����ɽ����ͳֲ���ˮƽ����������������������ʷ��λ���в�ࡣ�����Լ��ΪԶ����ˮ״̬������IH��Լ����ʱ�����Ϊ��ˮ�����Ϳ��������������ʱ��϶����ѿء�IH-IC�۲�����½������Ŀ�Ʒ�������������ڳ��֣���δ�����ܳ��ַ�ת��Ҫ����ע�⡣

����һ����Ʊ�ֻ��г��������

����һ�����г����崦�ڴ��������֮�С�˫��ó��̸��ȡ�óɹ��Լ����ڹ����¼�������Ӱ���ָ���Ƶ���Ҫ�������û���������г�ѹ��̬�ƣ�����������˷��ɣ����г��ڵ����������䡣��˹�ָ���ڿ�����ά�ֿ��������ƵĿ����Դ����ڹɡ����������ǿ�ڳɳ��ɡ��Ƽ��ɡ������г�Ԥ�ƽ�ǿ�����̡�������ע�����ʱ��α����������������Ķ��ߵ�����

������һ����Ʊ�г���������

����һ�����г������������1�³���ʼ����˫��ó��̸��ȡ��������չ����������ǩ����һ��Э�飬�г��Դ���ȥ���ļ��ȿ�ʼ����������֮�У�����ƫ�õIJ�������Ҳ������֤500ָ����IC��Լ�Ƿ�������֤50��IH��Լ������1����Ѯ��ʼ���Ź�����������ͣ��г����ǿ�ʼ���֣����ó��Э������ó��������г�����䡣�����ڴ��ڼ������У������¼�������Ӱ����2�³�����֮��һ�����ͷţ�������Ҫָ���������µ�����7%�������ڷ�������Ĵ�ʩ�dz��ϸ���Ҳȡ��һ����Ч���г�����һ�����ͷ�֮���н��뷴��֮�С���2����Ѯ����õ��������ƣ����巢չ����Ԥ�ڣ��г���������ǰλ�ø��������Ǻ������������Ͼ���˹�ָ�ٶ�С������������������ǿ�ں����г���������Ϊ��Ŀǰ�г��Թ��ڵĵ����Ѿ�����������������ע�������࣬�Լ����ھ�����Ӱ��ij̶ȡ�

����ͼ1 ��֤��ָ��������

�����������ý�ֹ����Ϊ2020��3��6�գ���������˵������ͬ

����������Դ���Ļ��ƾ������������о�Ժ

������������Ҫָ������ع�

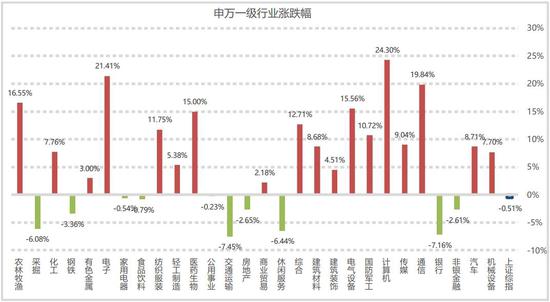

�������������������ָ�����������Ƶ���28������һ����ҵ�������С��Ƿ��ϴ����ҵ��Ҫ��������������ӡ�ͨ�š�ũ�����桢�����豸�ȣ��ֱ�����24.30%��21.41%��19.84%��16.55%��15.56%�������ϴ����ҵ��Ҫ�ǽ�ͨ���䡢���С����з��ɾ����ȣ������ֱ�Ϊ7.45%��7.16%��6.44%��6.08%��3.36%���ӽṹ�Ͽ����������������سɳ���ҵ�������棬��ͳ��������ҵ�Լ�������Ӱ�����صķ���ҵ��ѹ��������Ϊ��δ�����ž��ô�����Ӱ�����߳������߹ɼ۽���ø����Ե�������Ҳ���ܵ���IH����ǿ��IC��

����ͼ2 ����һ����ҵ�ǵ���

����������Դ��Wind�����������о�Ժ

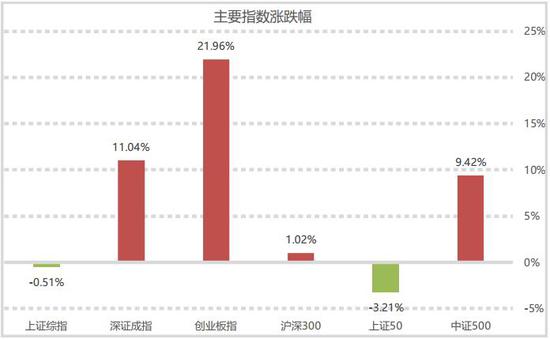

�����������ڿƼ��ɡ��ɳ��ɵ�ǿ�Ʊ��֣���֤��ָ�ʹ�ҵ��ָ��������ǿ������ָ������֤500ָ������ǿ�ڻ���300ָ������֤50ָ����������Ӱ���£������Ǻ��⾭���ܵ�����Ӱ�������£�Ԥ�ƿƼ��ɡ��ɳ��ɺ���֤500�ȿ��ܸ������ۡ����ҹ��ڴ̼����߽��ص�����ͳ������ҵ������г������ػ����������ҵ���档����300ָ������֤50ָ������֤500ָ����һ���ȷֱ�����1.02%���µ�3.21%������9.42%��

����ͼ3 ��Ҫָ���ǵ���

����������Դ��Wind�����������о�Ժ

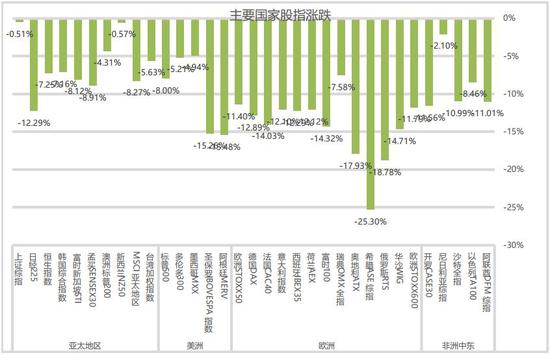

������������Χ�г�������ʲ�����

���������¼���ת����һ���ȵ����⣬�г���˫��ó�׳�ͻ������ʧ�����¼�������Ϊ�µķ��յ㣬��Ҫ���ҹ��м۸�������йء�ȫ���ָ��˶����µ����й�������Ҫ�����ڴ���ǰ��1�º�2�³��������г�������Ҫ��2����Ѯ����Ҳ��������ɢ��ʱ������һ�¡��ӵ����Ͽ����й��Ѿ����ڵ�����С�Ĺ��ң�������̫�����г����ձ�����������12%��7%����ۺ�̨��������е���Ҳ����7%��5%�����ɵ�������̫�ӽ���ŷ������������¹�����������������г�����������10%�������Ͽ���������Ʊ�г��µ����Ⱥ����鴫���ٶ��Լ������ؿ��������йأ������ٶ�Խ�졢������������Խ������Խ����һ���ֺ��ձ�ı�����������������һ�¡�

����ͼ4 ��Ҫ���ҹ�ָ�ǵ���

����������Դ��Wind�����������о�Ժ

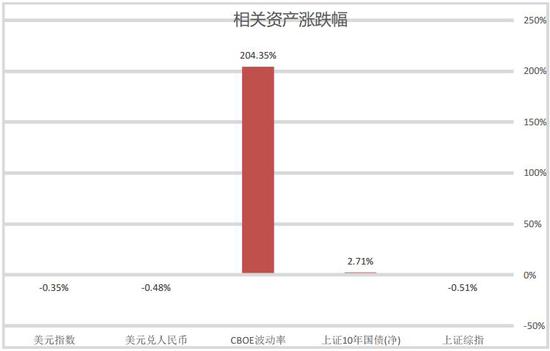

������������ʲ��۸��棬���ɴ��������VIXָ����Ϊ�����VIXָ��������Ҳ��Ӧ�г��Է����ʲ��۸�ĵ��ǡ������ծ�Լ�����ծ�д��ǵľ��濴��һ�������������������������֮ǰһ���εġ����⣬�ں������鷢չ���ڹ��ڵ�����£�����һ��ʷ���������С��������

����ͼ5 ������Ҫ�����ʲ��ǵ�����2019��7�½�ֹ��31�գ�

����������Դ��Wind�����������о�Ժ

����������ָ�ڻ��������

��������һ���ȹ�ָ�ڻ�����ɽ����ͳֲ���ˮƽ����������������������ʷ��λ���в�ࡣ�����Լ��ΪԶ����ˮ״̬������IH��Լ����ʱ�����Ϊ��ˮ�����Ϳ��������������ʱ��϶����ѿء�IH-IC�۲�����½������Ŀ�Ʒ�������������ڳ��֣���δ�����ܳ��ַ�ת��Ҫ����ע�⡣

������һ����ָ�ڻ���Ͷ����

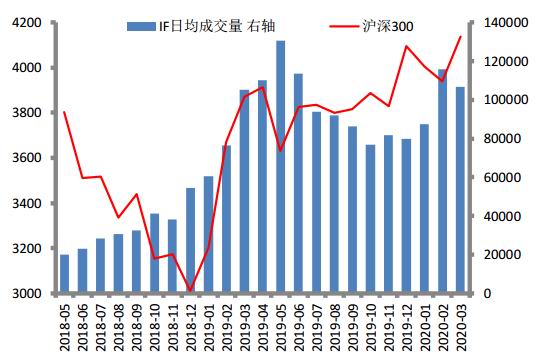

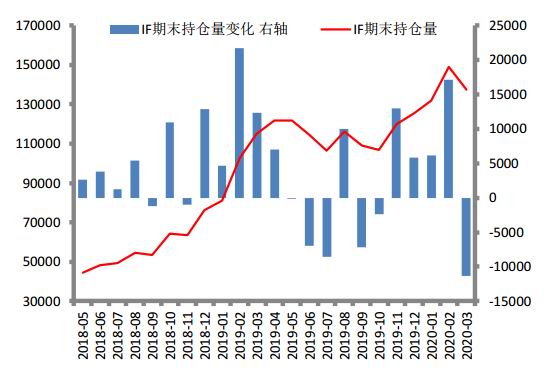

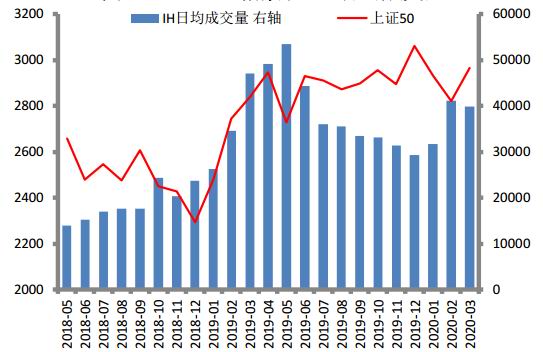

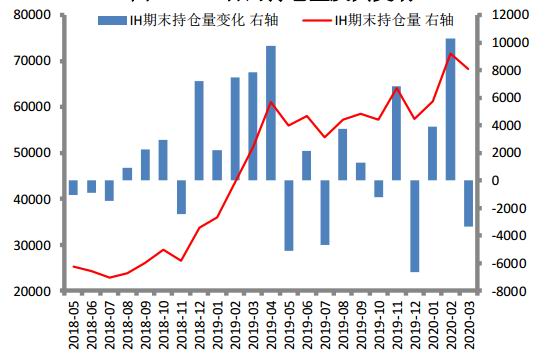

��������3��6�գ�IF��IH��ICָ����Լ��ĩ�ֲ�����ȥ���ļ��ȷֱ�����11915�֡�10872�֡�23734�֣����³ֲ���Ϊ137498�֡�68288�֡�189998�֡���3��IF��IH��ICָ����Լ�վ��ɽ����ֱ�����106855�֡�39867�֡�137718�֣���ȥ���ļ�������������ĿǰIF��Լ�ֲ���ԼΪ2015��ߵ������֮�����ң���ȥ��ˮƽ�Ѿ����������������վ��ɽ�����Ϊ��ʱ��ʮ��֮һ����Ͷ��Ծ�Ƚ���ʷ��λ���в�ࡣ2��IF��IH��IC�ijɽ���/�ֲ��������ֱ�Ϊ77.71%��58.38%��72.48%�����бȽ�������IC��Ͷ���Ը��ӻ�Ծ������2��3���վ��ɽ���������������IF�ɽ��ֱֲ���Ȼ���ߡ�

����ͼ6 ����300ָ����IF��Լ�ɽ���

����������Դ��Wind�����������о�Ժ

����ͼ7 IF��Լ�ֲ�������䶯

����������Դ��Wind�����������о�Ժ

����ͼ8 ��֤50ָ����IH��Լ�ɽ���

����������Դ��Wind�����������о�Ժ

����ͼ9 IH��Լ�ֲ�������䶯

����������Դ��Wind�����������о�Ժ

����ͼ10 ��֤500ָ����IC��Լ�ɽ���

����������Դ��Wind�����������о�Ժ

����ͼ11 IC��Լ�ֲ�������䶯

����������Դ��Wind�����������о�Ժ

������������ָ�ڻ��������

�����������ڻ���Ϊ��Ҫ������֮һ�����ڹ�ָ�ڻ����ԣ��ڻ�������ˮ���ֲ����Ϸ�Ӧ���г����ں��е�Ԥ�ڡ������ϣ������ʽ�ɱ��Ĵ��ڣ�������ԽԶ�ĺ�Լ�۸�Խ�ߣ�������Խ���ĺ�Լ�۸���Խϵ͡�2015��֮���ָ�ڻ����ڳ�ʱ��Ĵ����ˮ״̬���У�������IC��Լ��IH��Լ����2017���2019��������תΪ��ˮ��������г��ı���Ԥ�ڵ�ԭ���������ƹ�ָ�ڻ������������ѷ�����ۣ��Լ�ȱ���ֻ����ջ��Ƶ����ء�

����2019���ļ��������г���ת������������������ʼ�γɣ�����Ʒ����IH������תΪԶ����ˮ�ṹ����������ڸ���ԭ�����г��ٶȴ����̽��Զ����ˮѸ����ʧ������һ�ֵ����У�������IICԶ����ˮ���������ԣ��Ѿ�����ȥ������ȵ����λ�����������Ŀǰ�г���ICδ�������Ƹ������ã�Ҳ���г�����ת���������ɵ���һ�¡�����δ�����������չ����������Ϊ��֤50ָ���ڻ�����ˮ��������ǿ��

����ͼ12 ����300ָ�����ڻ���Լ����ˮ

����������Դ��Wind�����������о�Ժ

����ͼ13 ��֤50ָ�����ڻ���Լ����ˮ

����������Դ��Wind�����������о�Ժ

����ͼ14 ��֤500ָ�����ڻ���Լ����ˮ

����������Դ��Wind�����������о�Ժ

������������ָ�ڻ���������

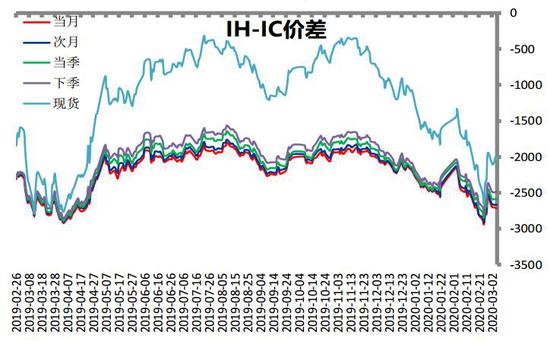

�������ڹ�ָ�ֻ�ȱ�����ջ��ƣ�������ˮ����������������ʵ�֡�����ָ�ڻ�����ˮ�����ּ�Ϊ���ޣ�û�г������������䣬�������������ڹ��ڹ�ָ�ڻ��г���ʱ��ʵ�֡������������棬2�³����г����ȱ��۵�����һ�����ͷŵ�ͬʱ������Ʒ�ָ�������ˮ����������������ֳ��ֶ����������ᡣ��������ˮ������������һ������ʧ��Ŀǰ�г���Զ����������Ľ�������ˮ���������Ŀ����Դ��ڣ���˲���������Զ����ˮ����Ʒ���������棬12�����������г�����ƫ�õij���������IH-IC�۲����Ի��䡣����֮����������2�³�����������Ȼ���ڴ������ƫ�ã��������۲�����������������ϡ�Ŀǰ�ü۲��Ѿ�����ȥ����������λ�ã���ʾ�г���ó�׳�ͻ�����ͷ���ɶ��ۣ�����һ���̶��Ͽ���������������������Ԥ�ڲ��㡣���������ΪIH-IC�����½��Ŀռ��Ѿ����ޣ��ɳ�������ü۲

����ͼ15 IH-IC�۲�䶯

����������Դ��Wind�����������о�Ժ

�ڶ����� ���������

�����������Ͽ���һ���Ⱥ�۾���Ԥ��������ֳ�ѹ�����״̬�������¼��������Ե��������ء������ں�ۿ�������ػ�����ȥ������������ӿ�棬�������������Ʒ����ҵ������ҵ�ܴ�����ء���������ά�Ⱦ��õ���Ҫץ�֣����ز��ܵ�������Ҳ��Ҫ�Ƕ���ЧӦ���г��ڿ����������е�����ʱ���䣬����������ع����졣�������ܵ������Ӱ����ܸ�����Զ������ķ�����Ҫע�⡣CPI��λ��֮���°������л���Ŀ����ԣ�PPI���ڿ��ܳ��ֵ���������ǰ�����»��������������Ͻ�����ά�ֿ��ɣ�������Ϣ���Ŀ��������ڡ�ó�׳�ͻ��Ӱ������������ڶ���˫��ó��̸�������ע���г����ַ��棬���ɻ������ߵ�Ӱ���£������г���������������У�������������Ȼ����ƽ�ȡ������ʽ������������룬�����ʽ����³�������ݶ�������������������������롣�г������ֵˮƽ�䶯�����ͬʱ���ɳ��ɹ�ֵˮƽ��������������һ���Ƴ����Ŀ������½���

����һ�������¼�Ӱ����������۾��ó���ѹ��

��������ǰ����ҵ����ԭ�����ڣ����ں�ʼ�����ܵ������¼���������Ѻ�����ȫ����䡣��2�´ָ�Ƶָ����ֶ���ʽ�»��������ܵ�����Ӱ�졣�������ػر����ӿ����������ȥ���Σ�����ҵ������ҵ����ҵ�������ء�����ҵҲ�ܵ�һ��Ӱ�죬�����ع��á����ݽ��赽��������ȫ����䡣�����Ͽ���һ���Ⱦ��ý��ܵ����������Ӱ�죬��ָҲ����ڴ��ں���־�������Ŀǰ����Ӱ����Ȼ�Ƕ�����Ϊ������������δ�ı䣬�����ǹ��ڡ�һ��������ֺ�ת�����ƴ�ʩ�������������֮���ý��ػظ���״̬������Ԥ�ƶ����Ⱦ��ý���ʼ���������Ǻ�������Խ�Ϊ���أ�һ����Χ���ó�Ԥ���½������ܵ����������ۡ�����������������Լ���������Ա�ۼ����µĸ���������Ҫ����ע�⡣

������һ��������������Ӱ�죬��ҵ����ֵ�����»�

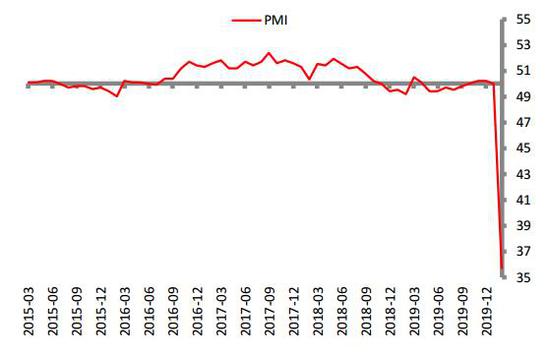

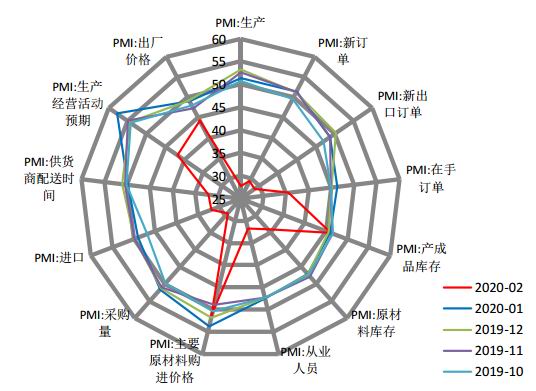

��������3��5�գ�1��2�¹�ҵ����ֵ������δ��������������2������ҵPMI�ͷ���ҵPMI�����ֶ���ʽ�µ���������ʷ���ֵ�����������У���������������IJ������¶������³��ڶ�����ָ���ֱ��½�23.5��22.2��20��������ˢ����ʷ��λ������Ʒ����ԭ���Ͽ��ֱ�С������0.1���½�13.2����ϲ����˵��������������������ӿ��ļ������³��֡����Ǽ����������ʾ�����κ����ξ�����ֱ���������-16.8��-4.6������һ�Ƕȿ������������ܵ��Ĵ����δ��ȫ���������Ρ������Ͽ������۲�����������˶��ܵ������¼��������Ŷ���ԭ�п�������Ѿ�����ȫ���ƣ��Ҷ������Խ��ܵ����¼�Ӱ�졣���⣬������ҵPMI��������ҵPMI���ָ�Ϊ���ƣ����н���ҵ�ͷ���ҵPMIҲ��ȫ�������䣬�ҷ���ҵ�۸���Խ���ҵ�½����ࡣ

����ͼ16 PMI����䶯����

����������Դ��Wind�����������о�Ժ

����ͼ17 PMI��������������

����������Դ��Wind�����������о�Ժ

����ͼ18 �ٷ�����ҵPMI��Ҫ����䶯���

����������Դ��Wind�����������о�Ժ

����ͼ19 �ٷ�������ҵPMI��Ҫ����䶯���

����������Դ��Wind�����������о�Ժ

���������Ͽ����������¶���������»�������ʵ�徭���ܵ�����Ӱ�칩�����������ֶ����;�ӪԤ�ڵ��ߵͣ���ʾ�����߶��ں��ڿ�����ƫ���ۡ����Ǵ�ǰ����ʾ��1��������δ�ܵ������¼�Ӱ�죬2��������ʼ������һӰ�죬���ַ������ǵ�Ԥ�ڡ���3�¿�ʼ������ҵ�Ѿ���ʼ������PMI����Ҫ������ֲ��������������������ܵ��Ŷ��ķ��Ƚϴ���Ӧ�Թ����¼��Ŀ��ƴ�ʩ�����������ſ������ʵ�徭�õ��������С���ȳ��������ԡ�Ԥ������״���£�����ǰ����������»ع��ǰ���ڡ��Ҳ�ͬ��ҵ���ܲ���ϴ���ҵ���ܵ������ء������ڵ�Ӱ�졣�������ǿ�����3�³����ִ��ͺ��չ�˾�����ֽ����ݽߣ��Ѿ���ʼ�����Ѱ��Ԯ�������������ҵ������δ��ȫ�ͷš��ӹ�Ʊ�ֻ��Ƕȿ�������ҵ�����ҵ������ʱ�������õ���ҵ��

������������������������ڣ������ռ�����һ����

�����Ӹ�Ƶ���ݷ��濴��1���й���ҵ������Ȼ����ǿ�ƣ���ָ����ֳ�����������������������ҵ���ڼ������ֳ�����ȥ��棬�������������������δ������Ʋ��䡣��2���ܵ�����Ӱ�죬�й���ҵ����ȫ����䡣�����Ǵ���֮���ܹ����¼�Ӱ������˿������㣬����ҵ�ͽ���ҵ�����ۣ��������ܵ�Ӱ����Խ�С����Ʒ���滹������������Ʒ�۸�Ĵ���µ������˷������ƫ��Ҳ���ܵ����������Ҫ������������Ӱ�졣����������Ʒ�͵�Ӱ�ȷ���ҵ�ܵ���������ز����������Ƴ̶ȸ�����ʩ���Ϳ�����1��2������������������ݳ��ִ���½��ķ��ռ��ߡ��ۺ�����������Ծ��õij���Ѿ����֣���ȻԤ��3�¿�ʼ�����ֱʸ��ƣ�������һ�����Դ���ʱ��ֲ��ѣ�����������Ʒ���Ѻͷ���ҵ��������������ע�⡣�г��ھ������н�����Ȼ�ܵ����ţ������������䣬�ݿɱ����ֹۿ����������Ǹ�Ϊ��������ķǷ���ҵ��һ���Ѿ���������������ڼ����������Ի�����������ҵ��ֵ��������

����ͼ20 �ϻ���ҵƷָ����������

����������Դ��Wind�����������о�Ժ

����ͼ21 �ֻ�ͭ�۴������

����������Դ��Wind�����������о�Ժ

����ͼ22 �ֻ����۴������

����������Դ��Wind�����������о�Ժ

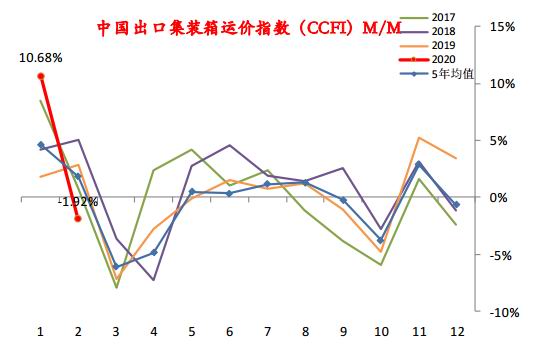

����ͼ23 �й����ڸ�ɢ���۸�ָ��ƫ��

����������Դ��Wind�����������о�Ժ

����ͼ24 �й����ڼ�װ��۸�ָ���������ڼ�����

����������Դ��Wind�����������о�Ժ

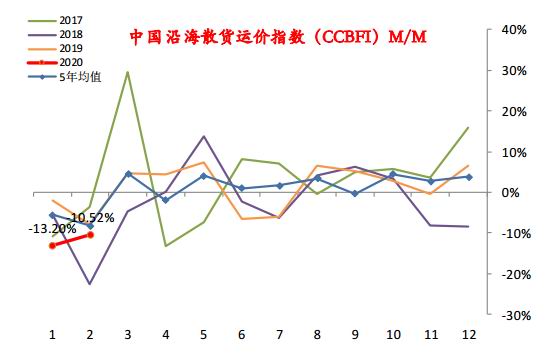

����ͼ25 �й��غ�ɢ���˼�ָ��

����������Դ��Wind�����������о�Ժ

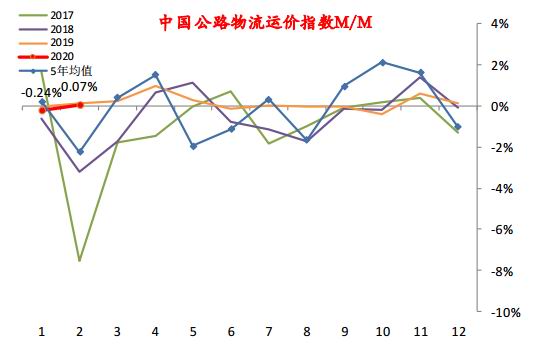

����ͼ26 ���ڹ����˷Ѽ۸�����

����������Դ��Wind�����������о�Ժ

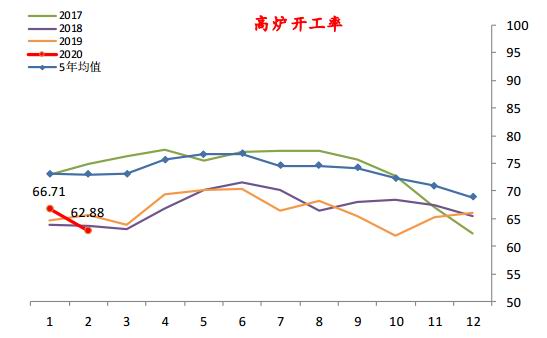

����ͼ27 ��¯�������������ڼ�����

����������Դ��Wind�����������о�Ժ

����ͼ28 ���Ƹ������ʵ��ڼ�����

����������Դ��Wind�����������о�Ժ

����ͼ29 �߲Ŀ����ʵ��ڼ�����

����������Դ��Wind�����������о�Ժ

����ͼ30 ���ڴֲָ������Ե��ڼ�����

����������Դ��Wind�����������о�Ժ

����ͼ31 �ֲ���������Ը��ڼ�����

����������Դ��Wind�����������о�Ժ

����ͼ32 �ֳ��ֲĿ�����Ը��ڼ�����

����������Դ��Wind�����������о�Ժ

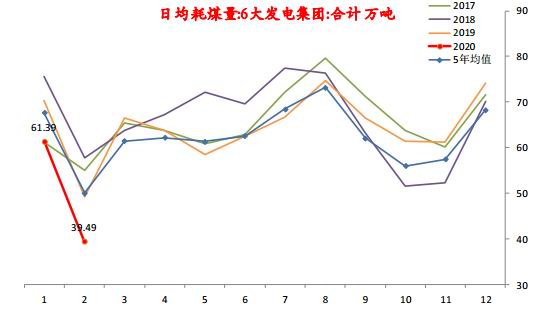

����ͼ33 �����ú���½���ʾ��ҵ��������

����������Դ��Wind�����������о�Ժ

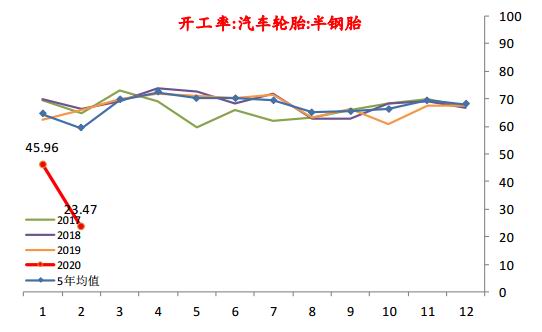

����ͼ34 ��ҵ��̥��������������

����������Դ��Wind�����������о�Ժ

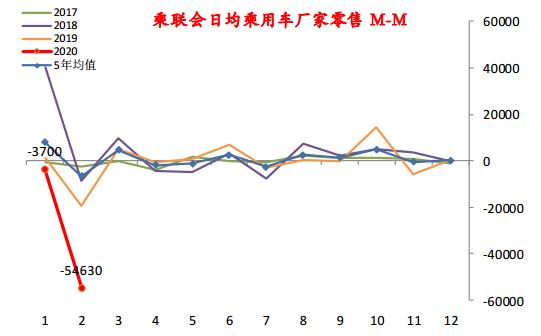

����ͼ35 �������۳��ֲ��������Ե������»�

����������Դ��Wind�����������о�Ժ

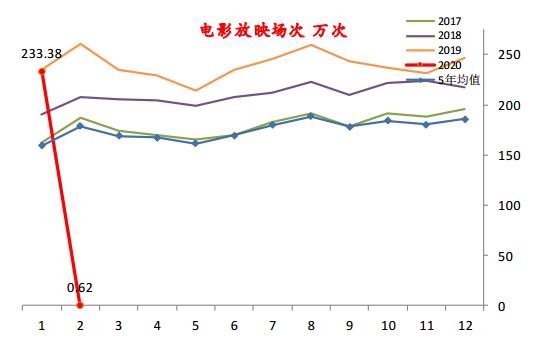

����ͼ36 ��Ӱ��ӳ�ӽ�0

����������Դ��Wind�����������о�Ժ

����������ͨ�Ͷ����춯�������ݲ���

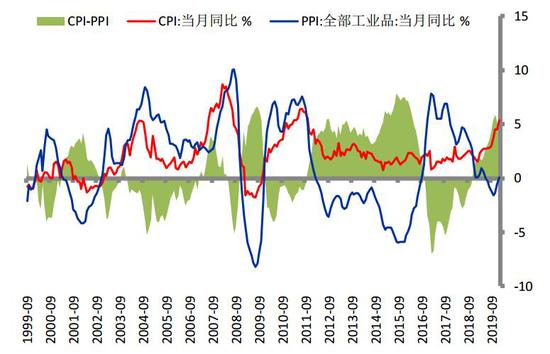

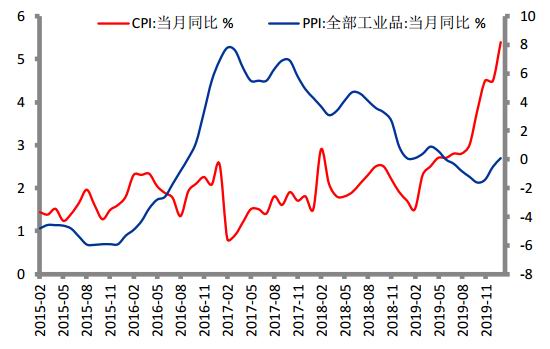

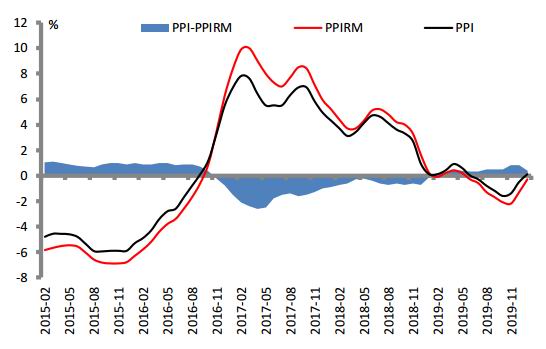

����һ�������ڹ����¼���Ӱ�죬CPI-PPI����ά�ָ�λ������1��CPI�������³���PPI���ķ��Ȼ��ܵ���������Ӱ�졣��������������������ȥ�����Ȼ�Ǿ����������ڵĽΣ��������¼��ȷ������ؽ��Լ۸�����Ŷ����������ڵIJ�ȷ���ԡ����������ڵ��ݽ�����������Ӱ��ļ�����ȫ����Ʒ�۸����Լ������¼����Ŷ���һ���ȹ�������CPI���������ڵĸ�λ�������ȿ�ʼCPI����������۸�Ļ�������½�����һ��������PPI�������Ȼ�����Ԥ�ڣ�δ��PPI�䶯��ȡ���ڹ����¼���Ӱ���ʱ������Լ���Ʒ�������ͼ۷����ĸ߶ȡ�ͬʱ���ڹ����������չ����IJ��죬��Ʒ������ƥ����¶�����PPI����֮�����ٶ��ϳ�Ķ�����

����ͼ37 CPI��PPI�Լ����߲���ı䶯

����������Դ��Wind�����������о�Ժ

����ͼ38 CPI��PPI�䶯����

����������Դ��Wind�����������о�Ժ

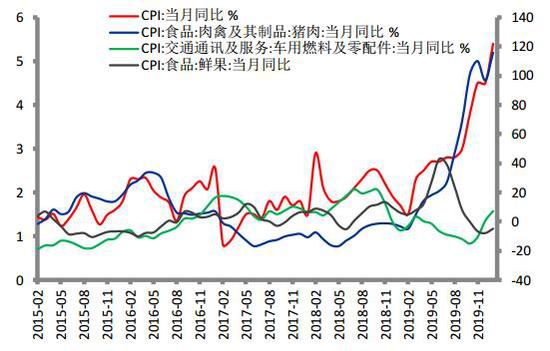

����ͼ39 CPIʳƷ�и�Ȩ�ء��߲�������䶯����

����������Դ��Wind�����������о�Ժ

����ͼ40 PPI�䶯����

����������Դ��Wind�����������о�Ժ

����ͼ41 PPI��PPIRM�䶯����

����������Դ��Wind�����������о�Ժ

��������������÷�������������������ƫ����

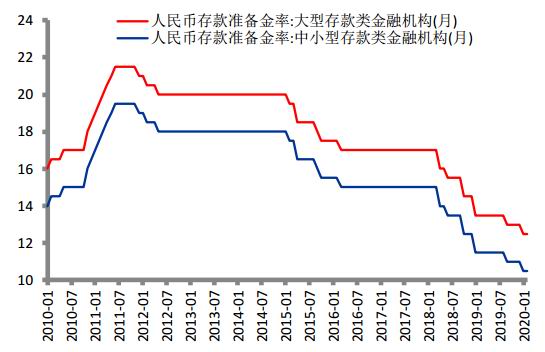

�����ܵ�����Ӱ�죬һ���Ⱥ�۾��÷�������������������������ƫ������Ӧ�ԡ�������1�º�2�·ֱ������ʺͽ���MLF���ʣ�LPR����Ҳ�����½����⽫��һ���̶��ϻ����ܵ�����Ӱ�����ҵ�ɱ�ƫ�ߵ����⡣������µ��Ŵ�����ͷź�ʵ�徭�ô���ǰ��õ�����������������Ҳ��ʾ�������ǰ��ҵ���ž�Ӫ��Ծ���Լ�����������ֺ���ҵ����������Ѫ���������ʹ�е�ǰ�ľٴ룬������Ϊ������ҵ���ۻؿ�����������������ҵ�������IJ����ټ��٣�Ŀǰ����ǿ�ȿ��ܲ�������ȫ�Գ�Ӱ�죬���Ӿ�����Ȼ���ڵIJ�ȷ���ԣ��Լ���Һ������н�Ϣ�����Ŀռ䣬δ�����������Խ�ƫ����ɣ������Ƚ�һ����Ϣ�ͽ�ֵ���ڴ������г����Խ�һ�����ɵĿ����Խ��Թ�ָ�γ�DZ�����ࡣ

������һ�����������ȶ����ã���Ϣ���Կ��ڴ�

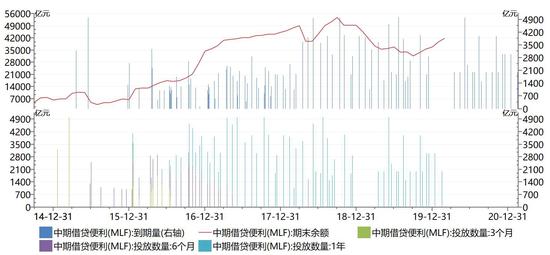

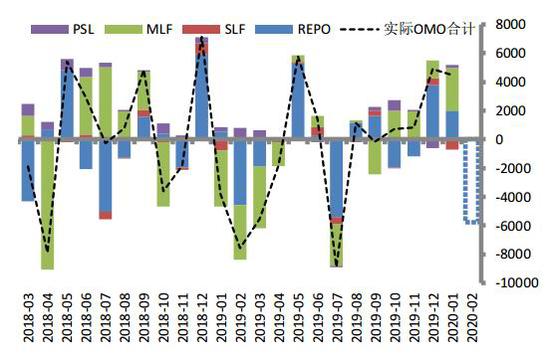

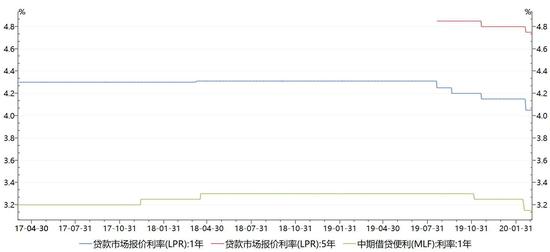

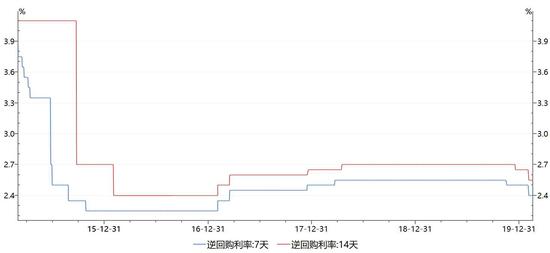

����2020���һ�����м�������1��6���ڣ�ȫ�潵�ʹ��������0.5%���˲�����ͬ���ͷ�8000��Ԫ�����ԣ������Գ��������һ�ܵ��ڵ�5500��Ԫ��ع�����1��ȫ�½Ƕȿ�������6000��Ԫ��ع���2575��ԪTMLF���ڣ���Ч�������ͷ������������ԵĻ����������Ͽ��������г������ԺͶ̶����ʻ���ά��ƽ�ȡ�2�¿�ʼ�����ܵ������¼�Ӱ�죬�����ھ�������ѹ���Ӵ���ҵ���ʳɱ��������������½�ƥ�䣬��һ��������ҵ���ʳɱ��ı�Ҫ�����������������2��17����������MLF����10bp��3.15%��֮����2��LPR����Ҳ��Ӧ������1���ں�5���ڷֱ��½�10bp��5bp����ʵ�ϣ��ڴ˲���֮ǰ������1����ع������У����Ѿ�����7���14���������5bp������ͨ������ծ�˳ɱ���Ϊ��ҵ�����ʲ���ծ����ѹ����ͼ���ԡ��ļ������л������߱���Ҳǿ���ˣ��Ӵ���¹ڷ���������صĻ����Ŵ�֧�֡�

������������Ʋ���ǣ�ͨ��Ŀǰ�������л������ߵĺ��Ĺ�ע�������Ǹ����CPI�������Ŷ��������߷�����ʵ�ϴ�ǰȥ�����������л������߱����У�Ҳǿ��CPI�ṹ��ͨ�Ͷ����ߵ�Ӱ���С����PPI��������ҵ���ŵ�ѹ�������е�ǰ�ľ�����ϵ��ռ�и����Ȩ�ء�����Ԥ�ڽ���PPI�����IJ����������������䣬������м���ƫ�������һ��֧�����أ�һ���Ƚ�Ϣ��ֻ�ǿ�ʼ������ѹ���������ҵ��Ҫ���ɱ�����ͬ�ƶ�������������ƫ���ɵIJ����������Ǻ�������Ҳ��ʼ��ǰ����ٿ��ɲ���������£�Ԥ�����ڻ����������в�ȡ������Ϣ�����ڵĸ�����ɾٴ롣��һ��ʱ�䴰������4�¼������ȵ�MLF����ʱ�ڡ�

����ͼ42 MLF���ڡ�������������

����������Դ��Wind�����������о�Ժ

����ͼ43 �������������

����������Դ��Wind�����������о�Ժ

����ͼ44 ����OMO�������

����������Դ��Wind�����������о�Ժ

����ͼ45 MLF��LPR���ʱ䶯���

����������Դ��Wind�����������о�Ժ

����ͼ46 ��ع����ʱ䶯���

����������Դ��Wind�����������о�Ժ

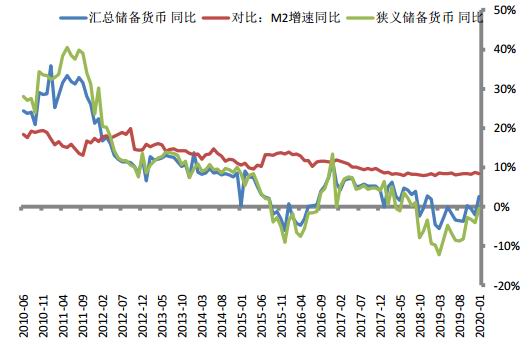

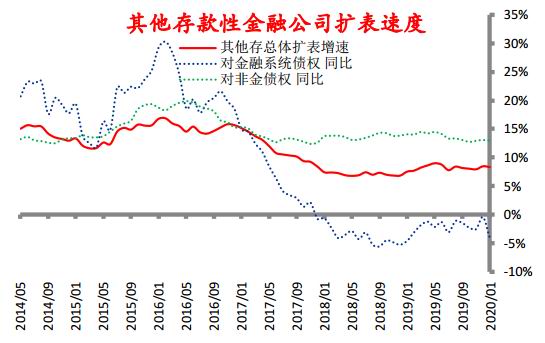

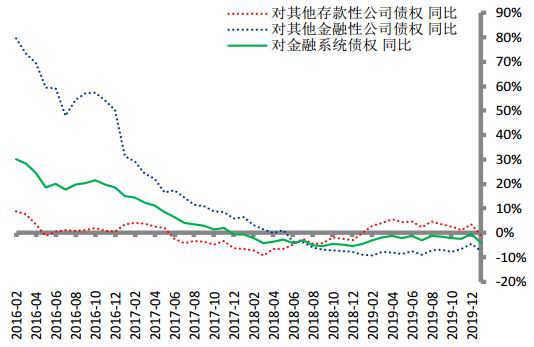

����������ʵ����������ߣ��ʽ�Ӿ�Ӫת��“��Ѫ”

���������ػ�ƫ���ɵĻ������ߣ�������г�������ƽ�ȵ�ͬʱ��Ҳ��ʵ�徭�ô�������������ԡ�����1�µ��������ں��ʲ���ծ��������ʾ������������Ͷ���Լ����ܴ������ұ䶯������ϼ����ԣ�����������ƽ�ȡ���ҵ���ж���������ҵ��ʵ�徭���������٣����ںͱ��ڴ�����Ӧ���ӣ�����ڵط�ծ���ٷ��У��Լ�������л���¶�Ⱥ�����ʵ�徭��Ͷ�����õ����һ�£�Ҳ��ʾ�������ǰ��ҵ���ž�Ӫ��Ծ���Լ�����������ֺ���ҵ����������Ѫ�������������ҵ�������IJ����ټ��٣�����������������ȫ����ҵ���ڴ���½���ԭ����������鵼����ҵ���ۻؿ�������������Ҳ����M1���ڼ����ԡ�ʵ�ʳ��������۳���֮���ȱ����Ȼ�ϴ���ʵ�ʳ������л�����Ԥ��δ�����н��Ŀ����С��������ں��������Լ��������ȶ�������խ�ھ��µĻ����Ŵ����ٲ�����䣬�����ʱ��롣��������Ϊ��������������Ӱ�����ٶ��ڽ��������ɡ�

����ͼ47 �������������ٶ�

����������Դ��Wind�����������о�Ժ

����ͼ48 ��ҵ������������

����������Դ��Wind�����������о�Ժ

����ͼ49 ��ҵ���жԽ���ϵͳ����

����������Դ��Wind�����������о�Ժ

����ͼ50 ��ҵ���жԷǽ�������RHS������ծȨ��

����������Դ��Wind�����������о�Ժ

����ͼ51 �����Ŵ���ϸ

����������Դ��Wind�����������о�Ժ

����ͼ52 ���������ϸ

����������Դ��Wind�����������о�Ժ

����ͼ53 M2���������������

����������Դ��Wind�����������о�Ժ

����ͼ54 �����������

����������Դ��Wind�����������о�Ժ

��������˫�����Э�飬ó�׳�ͻ�ݸ�һ����

�����������˫��ó�׳�ͻ�����ڽ������Ļ��1��15��˫����ʽǩ���һ�ξ�óЭ�飬��ָҲ��12�¿�ʼ����������Э��ǩ���Э��������Ҫ�����Ӵ�ũ��Ʒ�ɹ����ȶ����ʡ����Ž����г�������֪ʶ��Ȩ�ͼ���ת�õ�������档������ͳ�����ձ�ʾ�ܿ콫�����ڶ���ó��̸�У�һ���������˰��ȡ���������������ʾ��˫���Եڶ���̸�в�����������˫���Ӵ��dz����ޡ�������������ʾ��������˰����һֱ������11�µ���ͳ��ѡ���Ƿ���������۲��һ��ó��Э��ִ�������

����������Ϊ�����ڶ�ũ��Ʒ����Դ����������������ޣ�����������Ʒ���ἷ���������ң�������ũ��Ʒ���ж���Դ��Ʒ�Ľ������ȣ����ܽ��������Գ�������������ó��˳��Ҳ��Ҫ���ڶ���ó��˳��������������й���۾��ö��ԣ�“��������”��Ȼ���ڣ����ھ��ýṹ�ĵ���������˷��������ֹؼ�����ֻ��������ٹ��������Ѱ�ҿɿ��ⲿ������⽫�����ڲ��ֿƼ����ȱ��֣���Ը���������֤500ָ����IC��Լ���������⣬δ��˫���ڶ���̸�еĺ��Ľ����������Ѿ����ӵ���˰���Լ�������й��Ƽ���˾�������ƺͻ�ȡ�������������ơ�˫���Խ���һ���漰˫���ĺ������淽�棬���̸���ѶȽ������ӡ�˫���Ľ��潫����������ڹ����¼�Ӱ�����֮��˫��ó��̸�н��ٶȻع���Ұ�У���Ϊ�г��Ľ��㡣�ڶ���ó��̸��չ���������չ����˳�����Խ���һ���������أ���֮�����г��γ����ࡣ

�����ġ����ڸܸ˱����������ӳ����ʽ�����볡

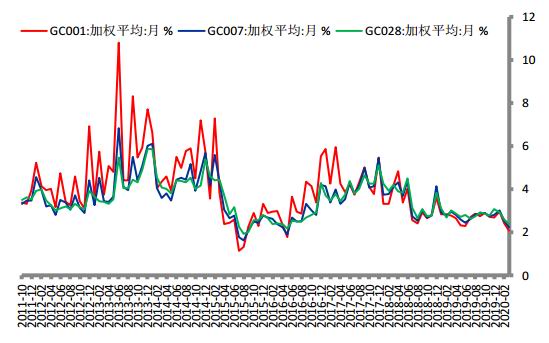

��������ʽ����Ͽ���һ���Ƚ����г������Ի����ȶ��������г��ʽ�۸������н���������ڴ���ǰС�����������м�7����Ѻʽ�ع���Ȩ���ʾ�ֵ�����½���3���Ѿ�����2.18%��������7����Ѻʽ�ع���GC007����Ȩƽ������Ҳ�����ߵ���2.23%��

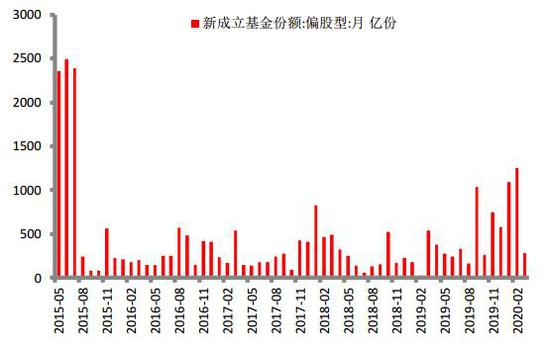

���������ʽ������Ͽ���Wind������ʾ����300ָ������֤50ָ����һ�������������������Ҫ��1��2���������ԣ�3��С�����룻��֤500ָ���ʽ���3���³���������½��ͨ�����ʽ����Ϊ���룬��������ȳ�����С��

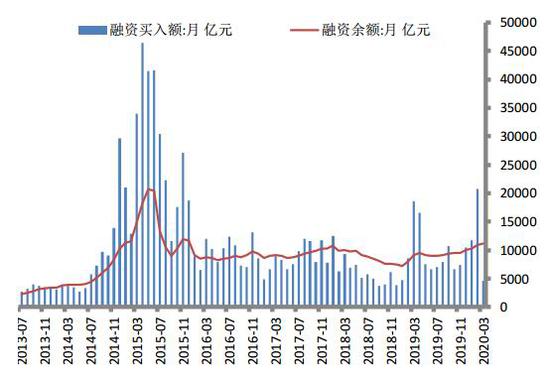

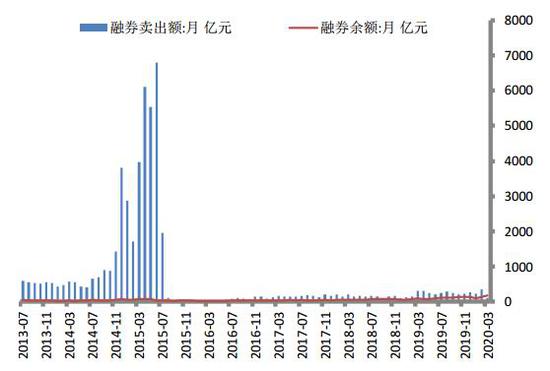

�����ӳ����������ʽ�1�º�2���³���ƫ����ļ����ݶ������1000��Ԫ��Ϊ2015��7��֮�����ֵ�����ڸܸ˷��濴��2�����������������Ϊ���ԣ�ͬʱ��ȯ����Ҳ���ӻ�Ծ����3�����ڽ���ռ�г��ɽ������Ѿ�������10.94%���ӽ�2018�����λ�����ڸܸ˽��׳������ֻ�Ծ��

����ͼ55 ���м��ʽ��г����

����������Դ��Wind�����������о�Ժ

����ͼ56 �������ʽ��г����

����������Դ��Wind�����������о�Ժ

����ͼ57 ��ļ����������

����������Դ��Wind�����������о�Ժ

����ͼ58 ½��ͨ�ʽ�����

����������Դ��Wind�����������о�Ժ

����ͼ59 ��������

����������Դ��Wind�����������о�Ժ

����ͼ60 ��ȯ����

����������Դ��Wind�����������о�Ժ

����ͼ61 �������г��ɽ�֮��

����������Դ��Wind�����������о�Ժ

�����塢�г������ƶ���ֵˮƽ����

�����ӹ�ֵˮƽ�Ͽ����г������ֵˮƽ�䶯������֤��ָ��ӯ�ʳ���λ��12-13�����������ɳ��ɡ��Ƽ��ɵȰ����ӯ�ʳ���������������С����ӯ����������3��6�յ�����������ʾ����֤50������300����֤500ָ���Ĺ�����ӯ�ʷֱ�Ϊ10.0����12.48����24.96����������Ϊ��δ��һ��ʱ���ܵ����û������Ӱ�죬��������ɻ��ֹ�ֵ��������֤50�ͻ���300ָ������Ƿ���������֤500ָ����

����ͼ62 ��Ҫ�г�ָ��������ӯ�ʣ�����λ������

����������Դ��Wind�����������о�Ժ

����ͼ63 �����ָ�ڻ���Լ����ֻ�ָ��������ӯ�ʣ�����λ������

����������Դ��Wind�����������о�Ժ

�������� �������к�δ��չ��

����������Ϊ�������¼����г���Ӱ���Ƕ��ڵģ��г��������������䡣������ײ����Ƴ٣������Խ������֣��ҽ��ڳ�������Ĵ̼�����Ҳ�����г�����������Ŀǰ�г������Ѿ�����ͷţ�DZ�ڵķ��ղ����Ե���ָ������ǰ�͡��Ӽ����Ƕȷ������������ƿ���ָ֤��������λ�����������У��ж������еĶ������ڡ��������棬��������ţ�е���������ά������Ϊ����˼·����������ֿ����µ����ʵ��Ӳ֣�������Ϊ�ֻ����ò�λ��60%���ҡ����߲��β������г��߳��в������ϡ��ڻ��ϼ�������Զ�ں�Լ�����ص��ICת��IH��IF��IH/IC�۲��ݲ��Ƽ���

����һ�������֤��ָ���г����弼������

������������֤��ָ�������г������ǵ���ˮƽ��Ŀǰ��ָ��λ��2008��֮��ʼ���ֵĴ�����������֮�С�ѹ������2007��10�µ�6124���2015��6�µ�5178.19�����ɣ�֧������2015��6�µ�998���2013��6�µ�1849�����ɡ���ȥ��12��ĩ�ͽ���1�³�����ָ������֧���ߵ�2440��λ�ø���֮�������Է��������ϼ�������������

����Ŀǰ��������������ָʾ�ij���ѹ���½���4500�㸽������ָ��Ѹ����������λ�õĿ����Լ��ͣ������е����Ƹ�����Ԥ�ڡ�ͬ�����£��������ָ���زȵ�֧����������2600�㸽��������ָ�귽�棬MACD���������ȶ����������Ʋ����ԣ�KDJָ��������λ�������ֽ�棬����ƫ����̬��BOLL�߿��ڿ�ʼ��С����ʾָ�����ӽ�����ѡ���ڣ�DMIָ���ж�ͷռ���ƣ��������������Ȳ�ǿ�������Ͽ���ƫ���������Ȼ����������֧�ŵĿ�����С������ͷ����û������ǿ������������ǵ����ƻ������

�������ж��ڽǶ�������3080���������������Ƹ�λ�����γɵ�ѹ��λ�ã���Ҫ������ע��3127���3288�����ǰ������һ����Ҫѹ��λ��2685�㸽��֧��λ������������йصĵ������ޣ��������ж��ڵײ��������Ͽ������ں�����������δ���ƣ�������������г����ȶ�����������������������̬�ƣ���Ͻ��ڳɽ������г�����������������ͻ�ƵĿ����Դ�

����ͼ64 ��ָ֤��λ��2008��֮��Ĵ�������������

����������Դ��Wind�����������о�Ժ

����ͼ65 ��ָ֤������������ת��������

����������Դ���Ļ��ƾ������������о�Ժ

����������֤50������300����֤500ָ���ļ�������

������ָ�ڻ���Ϊ�ֻ��г���ӳ�䣬����Ҫָ���ij������ƿ��Բο��ֻ�ָ��������֤��ָ�ij������ơ��ж��ڱ�����������֤50ָ���ͻ���300ָ�����������Ǻ���ٷ����������ơ�����300ָ����ˢ��ȥ���4126���λ֮���һ���ϳ���4223�㸽����֮��Ѹ�ٵ������3640�㸽����Ȼ��ʼ������Ŀǰ������������λ���ݿ�����ѹ��λ��֧��λ����������ͻ��ѹ���Ŀ����Դ���֤50ָ���������ƣ�������ڻ���300ָ�����ָ�����3108���2676���Ƕ���ѹ����֧��λ����֤500ָ�����ڱ�����Ϊǿ�ƣ�����δͻ��ȥ����ߵ�5940��λ�ã�������5912��λ��Ҳ��ѹ��λ֮һ��֧��λ����Թ�ע4736�㡣������Ϊ����300ָ������֤50ָ������֤500ָ�����ֵIJ���δ��������С��Ҳ����������������е������У��ж��ڿ����߲��콫������ȥ����ô�������棬��������ţ�е���������ά������Ϊ����˼·����������ֿ����µ����ʵ��Ӳ֣�������Ϊ�ֻ����ò�λ��60%���ҡ����߲��β������г��߳��в������ϡ��ڻ��ϼ�������Զ�ں�Լ�����ص��ICת��IH��IF��IH/IC�۲��ݲ��Ƽ���

����ͼ66 ����300ָ������

����������Դ���Ļ��ƾ������������о�Ժ

����ͼ67 ��֤50ָ������

����������Դ���Ļ��ƾ������������о�Ժ

����ͼ68 ��֤500ָ������

����������Դ���Ļ��ƾ������������о�Ժ

�������������ڻ� ����ɭ

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���